پس از شش ماه جنگ، شوک نفتی و تب معاملات هوش مصنوعی، اقتصاددانان میگویند ادامه سال به زنجیرهای از ریسکهای بههمپیوسته وابسته است و صلح شکننده آمریکا و ایران عامل اصلی آن است.

به گزارش جدید موسسه آکسفورد اکونومیکس، نیمه دوم سال بر زنجیره ظریف و بههمپیوستهای از دومینوها استوار است و این که توافق صلح آمریکا و ایران پایدار بماند یا نه، عاملی است که تعیین میکند سایر دومینوها چگونه میافتند.

رایان سویت، اقتصاددان ارشد بخش جهانی این موسسه نوشت: «دوام این توافق تعیین میکند که اقتصاد جهانی از باد موافق کاهش تورم ناشی از انرژی بهرهمند شود یا شوک دوم نفتی را جذب کند». او این توافق را «دومینوی کلیدی» توصیف کرد که تعیین میکند دیگر ریسکها تشدید شوند یا فروکش کنند.

این شرکت مشاوره انتظار دارد اقتصاد جهانی شتاب بگیرد و پیشبینی میکند رشد اقتصاد جهان در نیمه دوم سال، بصورت سالانه ۳.۱ درصد باشد؛ در برابر برآورد ۱.۶ درصدی برای نیمه نخست؛ رشدی که عمدتا از مسیر کاهش قیمت نفت و اثر آن بر درآمد خانوارها تامین میشود.

با این حال، رایان سویت احتمال دستیابی به توافقی پایدار را «شیر یا خط» و در حد پنجاه پنجاه ارزیابی میکند.

اگر آتشبس برقرار بماند، آکسفورد اکونومیکس انتظار دارد بهای نفت خام برنت به طور متوسط در محدوده پایین ۷۰ دلار برای هر بشکه نوسان کند؛ مسیری که میتواند تورم و شرایط مالی را در بازارهای نوظهور همچنین ارزشگذاری سهام شرکتهای فناوری تعدیل کند.

اما اگر این توافق از هم بپاشد، پیامدهای آن محدود به بازار نفت نخواهد ماند.

بامداد چهارشنبه، ارتش آمریکا پس از آن که اعلام کرد تهران سه کشتی را در تنگه هرمز هدف قرار داده است، به ایران حمله کرد. ایران در پاسخ حملاتی را متوجه بحرین و کویت کرد. این تبادل آتش خطر فروپاشی توافق موقت برای توقف جنگ را افزایش داد. با این حال هیچیک از دو کشور بلافاصله نشانهای از کنار کشیدن از میز مذاکره بروز ندادند.

بهای نفت در واکنش به این حملات تا صبح چهارشنبه بیش از ۳ درصد افزایش یافت و نفت برنت دریای شمال، شاخص بینالمللی بازار، بالای هر بشکه ۷۶ دلار معامله شد.

رایان سویت تصریح کرد: «شکست خوردن توافق صلح فقط قیمت نفت را بالا نمیبرد؛ بلکه فشار بر زنجیرههای تامین مرتبط با هوش مصنوعی در آسیا را هم افزایش میدهد، بانکهای مرکزی را به سمت سیاستهای انقباضیتر سوق میدهد، شرایط مالی را سختتر میکند و میتواند نتیجه انتخابات میاندورهای آمریکا و انتخابات اسرائیل را تغییر دهد [...] این دومینوها خیلی سریع پشت سر هم میافتند.»

«شیر یا خط» با اختلاف ۲۰ دلاری

اما همه با ارزیابی آکسفورد اکونومیکس از قیمت نفت موافق نیستند.

گزارش چشمانداز میانه سال مورگان استنلی که در ماه مه منتشر شد، پیشبینی کرده است قیمت نفت خام تا پایان سال دوباره به حدود هر بشکه ۹۰ دلار برسد؛ رقمی که حدود ۲۰ دلار بالاتر از پیشبینی آکسفورد اکونومیکس است و در عمل به معنای دو شرطبندی متفاوت روی یک روند صلح واحد است.

بانک جهانی نیز محتاطتر است و پیشبینی میکند متوسط قیمت نفت برنت در سال جاری حدود هر بشکه ۹۴ دلار باشد؛ در حالی که هشدار میدهد رشد تولید ناخالص داخلی جهان در سال ۲۰۲۶ به ۲.۵ درصد کاهش یابد.

رایان سویت با اشاره به این که دور تازه تبادل حملات در حال آزمودن این آتشبس شکننده است، گفت: «تردد کشتیها از تنگه هرمز شاخص خوبی است. طبق این توافق قرار شد ظرف ۳۰ روز، رفتوآمدها از این گلوگاه به طور کامل از سر گرفته شود و بنابراین اواسط ژوئیه نخستین ضربالاجل جدی به شمار میرود.»

او افزود: «بازگشت پایدار تردد به ۷۵ درصد یا بیشتر از سطح پیش از جنگ تا اواسط ژوئیه، احتمال پایبندی به توافق را بالا میبرد و برعکس.»

او میگوید شاخص دیگر این است که آیا ایران رسما به بند لبنان در این توافق، در واکنش به حملات اسرائیل، استناد میکند یا نه و این که پاسخ تهران نظامی خواهد بود یا صرفا در سطح جنگ لفظی باقی میماند.

تعرفهها، تجارت و هوش مصنوعی

تجارت یکی دیگر از ریسکهایی است که میتواند چشمانداز را دگرگون کند.

تعرفههای آمریکا ذیل بخش ۱۲۲ قرار است ۲۴ ژوئیه منقضی شوند، اما واشنگتن از هماکنون تعرفههای جایگزین را بر اساس بخش ۳۰۱ تدارک دیده است. آکسفورد اکونومیکس انتظار دارد این تغییرات از اواخر ژوئیه نرخ موثر تعرفهها را بالاتر ببرد، چراکه آمریکا میکوشد درآمد ماهانه خود از محل تعرفهها را در محدوده ۲۵ میلیارد دلار (۲۱.۸ میلیارد یورو) تا ۳۰ میلیارد دلار (۲۶.۲ میلیارد یورو) حفظ کند.

اروپا نیز موضع سختگیرانهتری اتخاذ کرده است. کمیسیون اروپا اکنون بیش از ۵۰ پرونده دفاع تجاری علیه چین باز کرده است؛ در حالی که این رقم یک سال پیش ۱۷ مورد بود و قصد دارد تا سپتامبر راهبرد گستردهتری برای امنیت اقتصادی ارائه کند.

تنشهای تجاری به رونق هوش مصنوعی که امسال موتور محرک بازارهای مالی بوده نیز گره خورده است.

آکسفورد اکونومیکس یادآور میشود صنعت هوش مصنوعی آمریکا به شدت به تراشهها و دیگر سختافزارهایی وابسته است که از شمالشرق و جنوبشرق آسیا ارسال میشوند؛ همان مناطقی که در صورت هرگونه اختلال بیشتر در عبور و مرور کالاها از تنگه هرمز بیشترین آسیب را میبینند.

در همین حال، بانک تسویههای بینالمللی (BIS) که نهاد چتری بانکهای مرکزی جهان به شمار میرود، هشدار داده است رونق هوش مصنوعی هر چه بیشتر بر «تامین مالی چرخهای» و غیرشفاف میان تولیدکنندگان تراشه، غولهای رایانش ابری و آزمایشگاههای هوش مصنوعی همچنین بر اعتبار خصوصی با نظارت حداقلی متکی است؛ بازاری که حجم وامدهی به این بخش در آن طی پنج سال چهار برابر شده است.

ژانگ تائو، رئیس دفتر آسیا-اقیانوسیه در بانک تسویههای بینالمللی، هشدار داد اتکای این بخش به منابع مالی غیربانکی به این معناست که رکود در حوزه هوش مصنوعی میتواند سریعتر از یک بحران بانکی سنتی را رقم بزند.

سویت سناریویی را مدلسازی کرده که در آن چنین بازگشتی رقم میخورد.

او به یورونیوز گفت: «سناریوی بهاصطلاح ترکیدن حباب فناوری را ایجاد کردهایم که در آن، سهام فناوری در بازار آمریکا طی یک سال ۲۵ درصد سقوط میکند.»

به گفته سویت، چنین شوکی باعث میشود اقتصاد آمریکا عملا از حرکت بایستد و این وضعیت به صادرکنندگان فناوری و فضای سرمایهگذاری در سراسر جهان سرایت کند؛ به طوری که رشد اقتصاد جهانی در سال آینده ۱.۱ واحد درصد کمتر از سناریوی پایه آکسفورد اکونومیکس باشد.

بانکهای مرکزی، صندوقهای رای و تقویم

آکسفورد اکونومیکس انتظار دارد بانکهای مرکزی بزرگ نسبت به آنچه بازارهای مالی اکنون قیمتگذاری کردهاند، رویکرد انبساطیتری در پیش بگیرند؛ هرچند اگر عبور و مرور از تنگه هرمز مختل شود یا قیمت نهادههای مرتبط با هوش مصنوعی از فشار عرضه حکایت کند، میتوانند به سرعت مسیر خود را عوض کنند.

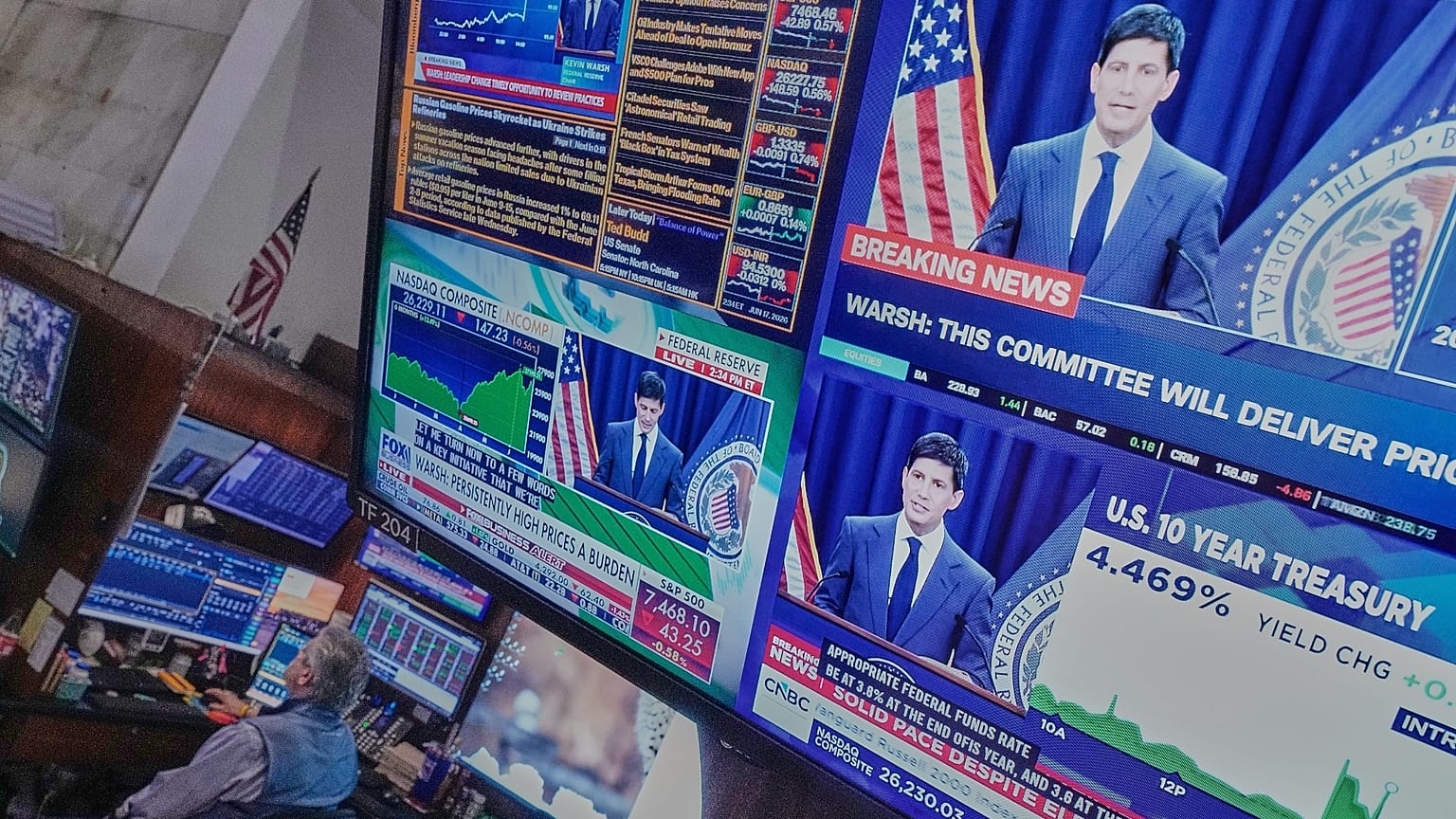

نخستین آزمون نزدیک، تصمیم نرخ بهره فدرال رزرو به ریاست کوین وارش در اواخر همین ماه است؛ تصمیمی که پس از انتشار گزارش ضعیف اشتغال در ماه ژوئن اتخاذ خواهد شد.

انتخابات میاندورهای آمریکا در ماه نوامبر و انتخابات سراسری اسرائیل نیز در پیش است که باید تا اواخر اکتبر برگزار شود؛ تحولاتی که هر دو میتوانند بر روند صلح در خاورمیانه اثر بگذارند. در ماه سپتامبر نیز انتخابات ایالتی آلمان میتواند ائتلاف حامی سیاست مالی این کشور را که از محرکهای اصلی اقتصاد منطقه یورو است، در معرض آزمون قرار دهد.

آکسفورد اکونومیکس همچنین به ظرفیتهای واقعی مثبت اشاره میکند؛ از جمله بهرهوری بالاتر ناشی از هوش مصنوعی و عملکرد بهتر از انتظار اقتصاد اتحادیه اروپا در سهماهه دوم.

سویت معتقد است این که تابآوری اروپا واقعی باشد یا نه، پیش از همه در آلمان و در دادههای اعتباری خود را نشان خواهد داد.

او به یورونیوز توضیح داد: «اگر شرکتها بدون کاهش سرمایهگذاری و بدون برداشت از خطوط اعتباری خود، فشار کاهش حاشیه سود ناشی از جهش قیمت انرژی را جذب کرده باشند، این امر استدلالی قویتر به نفع آن خواهد بود که شتاب زیرسطحی اقتصاد بهتر از برآورد ماست»، و افزود که «هرگونه انقباض در وامدهی بانکهای منطقه یورو به سمت مخالف اشاره خواهد داشت».

به گفته این موسسه، باید تاکید کرد که خطای معمول پیشبینیهای آکسفورد اکونومیکس نزدیک به یک واحد درصد است و دامنه عدم قطعیت پیرامون این ارزیابی به طور خاص از حد معمول نیز گستردهتر است.